Астана

28.94°C

Астана

28.94°C

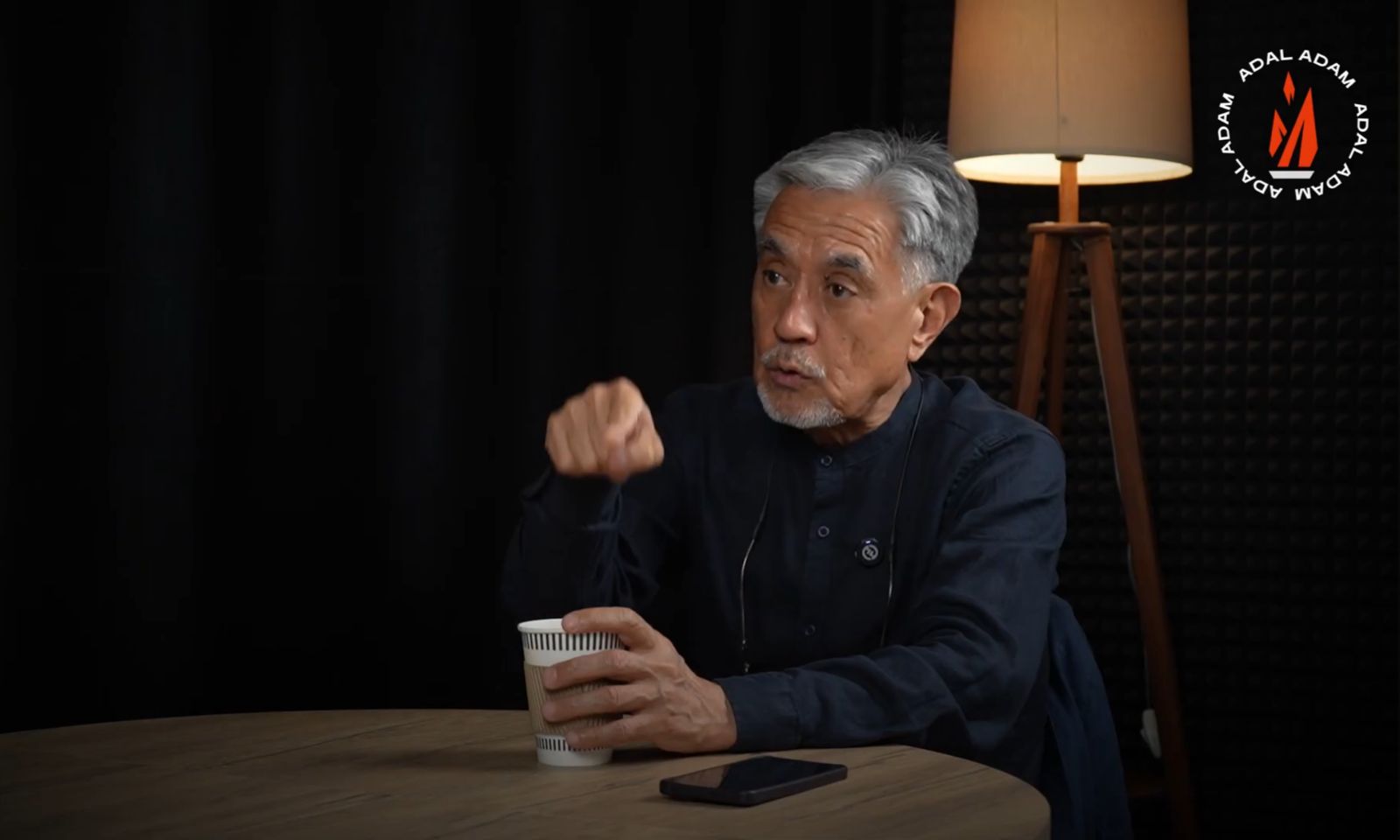

В этом году в Казахстане у банков второго уровня появились предложения по оформлению ипотеки без первоначального взноса. Кроме того, на отечественном рынке появились услуги от риэлторов по сопровождению по ипотеке, предлагающих помощь в оформлении жилищного кредита без первоначального взноса. Подробнее о том, как работают такие схемы и других выгодных предложениях, рассказал эксперт рынка инвестиций и недвижимости Лев Тетин в интервью корреспонденту агентства Kazinform, передает Paryz.kz.

— Какие банки сейчас предлагают ипотеку без первоначального взноса?

— Таких предложений на рынке Казахстана нет.

— И все-таки HalykBank, Банк ЦентрКредит дает возможность вместо первоначального взноса предоставить залог в виде недвижимости и в условиях у них как раз указывается «0% первоначального взноса»…

— Это самообман, здесь есть залог. Если у вас есть актив, то проще его продать и купить новый. Если это актив родственников, то тут потенциальные риски для родственников. Это единичные сделки на рынке. Такого рода предложения банка не сильно влияют на рынок.

— В социальных сетях сейчас можно наткнуться на рекламу о помощи с ипотекой без первоначального взноса…

— Это серая схема риэлторов. Структура этой схемы в следующем. Они, зная требования банков, оценщиков, которые дают заключения о стоимости квартиры (как правило, это для вторичного жилья) просят за вознаграждение увеличить ее стоимость. Допустим, квартира стоит 30 млн тенге, первоначальный взнос 20% — это 6 млн тенге. Соответственно, они просят оценить ее в 36 млн, подают эти документы в банк с прикрепленным отчетом оценщика, банк их принимает, 6 млн тенге считаются комиссионными, и выдает кредит на 30 млн тенге. Сделка проходит таким образом без первоначального взноса. Это сформированная серая зона оценщиков, риэлторов и банков.

— Какие риски для казахстанцев, которые пользуются такими услугами риэлторов?

— Эта работа оплачивается по факту, и, если она оплачивается до сделки, а банк потом не согласовывает и кредит не выдается, то есть риск не получить деньги обратно.

— Для рынка эта система несет какой-либо вред?

— Это единичные сделки, поэтому штучные сделки никак не влияют на сам рынок.

— Как может отразиться на стоимости недвижимости в больших городах, как Астана, Алматы, переориентирование «Отбасы банка» на регионы?

— Основные программы, которые согласованы и работают, допустим, «30 на 70» или «Зеленая ипотека» работают в мегаполисах. Этих программ в регионах нет. Поэтому заявления банка о переориентированности — это введение новых продуктов в регионах, которые и так есть в мегаполисах. Поэтому это не должно как-то сказаться на рынке крупных городов Казахстана.

Государству нужно больше сфокусироваться на двух вещах — обеспечить целевое финансирование строительства жилья для уязвимых слоев населения, в том числе многодетные, учителя, врачи, военные, и не выводить эти квадратные метры на коммерческий рынок. Рынок уже сбалансирует себя сам. Поэтому — если деньги, то адресно. Помимо этого, нужно уходить от импортозависимости. 50% каждого квадратного метра в Казахстане строится из импортируемых материалов из других стран. Мы платим за них валютой и не управляем себестоимостью квадратного метра. Дешевые деньги, субсидии, участие государства нужны сюда.

— Какие предложения по оформлению жилищных ипотек сейчас наиболее выгодны для казахстанцев?

— Сейчас у нас есть два продукта «Отбасы банк» — «30 на 70» и «50 на 50». В принципе эти продукты вполне рабочие. Я не вижу смысла что-то еще выводить на рынок. На данный момент не нужно тревожить рынок, чтобы остались профессионалы, которые смогут работать с тем финансовым плечом, ипотечным продуктом, который есть на сегодня.

— Также в социальных сетях можно встретить различные ролики со схемами, как выгодно закрыть ипотеку. Озвучивают суммы ежемесячных платежей, которые могут повлиять на остаток выплачиваемой суммы. Эти схемы рабочие?

— Единственный способ изменить структуру выплат — это рефинансирование. То есть обратиться в другой банк и на других условиях получить кредитование. Допустим, увеличить срок, что в свою очередь уменьшит сумму ежемесячных выплат. Других официальных, законных инструментов я не вижу. Серые схемы могут быть, но, во-первых, это зоны риска, второе — это штучные продукты, которые не влияют на рынок.

— Благодарю за беседу!